Vendre en nue-propriété avec réserve d’usufruit

La vente en nue-propriété avec réserve d’usufruit est un montage juridique et financier qui séduit de plus en plus dans le domaine de l’immobilier. Cette formule permet d’optimiser son patrimoine en dissociant la jouissance immédiate d’un bien (l’usufruit) de sa propriété pleine et entière à terme (la nue-propriété). Mais en quoi consistent réellement les concepts fondamentaux de ce mécanisme ? Quelles sont les spécificités juridiques et fiscales qui régissent la vente en nue-propriété avec réserve d’usufruit ? Apirem vous démêle les subtilités de ce dispositif.

Compréhension des termes clés

Définition de la nue-propriété

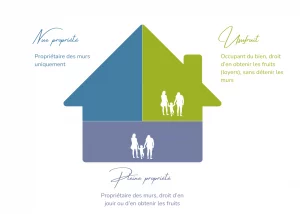

La nue-propriété désigne le droit de posséder un bien sans en avoir l’usage immédiat ni percevoir les revenus qui peuvent en découler. Autrement dit, le nu-propriétaire détient la propriété du bien dans son essence, avec la perspective d’obtenir pleinement ses avantages à l’extinction de l’usufruit qui est temporairement détaché de cette propriété. Cela signifie qu’à terme, sans frais supplémentaires, le nu-propriétaire deviendra plein propriétaire du bien, bénéficiant alors de tous ses droits.

En savoir plus sur le fonctionnement de la vente en nue-propriété.

Définition de l’usufruit

L’usufruit représente le droit de jouir d’un bien dont une autre personne détient la nue-propriété, et ce, en percevant les revenus ou en l’utilisant directement, à condition de préserver la substance du bien. L’usufruitier peut donc habiter le logement ou le louer pour en percevoir les loyers, mais il ne peut pas en disposer librement comme le ferait un propriétaire plein et entier. Ce droit est généralement octroyé pour une durée limitée : jusqu’au décès de l’usufruitier ou sur une période contractuellement fixée lors de l’acquisition.

Distinction entre usufruitier et nu-propriétaire

La distinction entre usufruitier et nu-propriétaire prend tout son sens dans le cadre du démembrement de propriété, un processus par lequel la pleine propriété d’un bien est scindée en deux parties à savoir : l’usufruit et la nue-propriété. Cette distinction fondamentale entre les deux réside dans les droits et obligations que chacun détient sur le bien concerné. L’usufruitier jouit de l’usage du bien et de ses fruits (par exemple, les revenus locatifs), tandis que le nu-propriétaire en détient la propriété sans en avoir l’usage immédiat. Cette séparation des droits entraîne une répartition spécifique des charges et des responsabilités liées au bien : l’usufruitier est généralement responsable de l’entretien courant et des charges d’usage, tandis que le nu-propriétaire doit prendre en charge les gros travaux et les réparations importantes, assurant ainsi la préservation de la valeur du bien sur le long terme. Cette organisation permet une gestion patrimoniale flexible et adaptée aux objectifs de transmission ou d’investissement des parties.

Tableau comparatif nue-propriétaire et usufruitier

Formalités légales de la vente en nue-propriété avec réserve d’usufruit

La structuration d’une vente d’un bien immobilier en nue-propriété avec réserve d’usufruit ne se limite pas à un simple accord entre les parties. Elle implique le respect de formalités légales précises, notamment en matière de fiscalité et de répartition des charges. Ces règles sont essentielles pour garantir la conformité de l’opération aux yeux de la loi, tout en assurant la protection des intérêts de chacun.

La fiscalité des droits

La fiscalité relative à la vente en nue-propriété avec réserve d’usufruit comporte plusieurs dimensions. Tout d’abord, au moment de la vente, la valeur du bien est scindée entre nue-propriété et usufruit, chacune étant taxée différemment. Pour le vendeur, la plus-value réalisée sur la vente de l’usufruit peut être imposable, selon les conditions d’exonération applicables en fonction de la durée de détention du bien. Pour l’acquéreur, les droits de mutation à titre onéreux sont calculés sur la valeur de la nue-propriété, réduisant les frais d’acquisition comparés à une pleine propriété.

Il est également important de souligner que l’âge de l’usufruitier joue un rôle essentiel dans la détermination du prix de l’usufruit, et par conséquent, le prix de la nue-propriété lors de la vente, influençant directement les implications fiscales pour les parties concernées.

Sur le plan de l’impôt sur le revenu et des taxes diverses, les revenus générés par le bien (les loyers à titre d’exemple) sont imposables entre les mains de l’usufruitier, puisqu’il détient le droit d’en percevoir les fruits. Concernant l’impôt sur la fortune immobilière (IFI), c’est l’usufruitier qui est considéré comme le titulaire du bien pour la durée de l’usufruit, et non le nu-propriétaire.

La répartition des charges

La loi fixe des règles précises concernant la répartition des charges et des coûts associés au bien entre l’usufruitier et le nu-propriétaire. Les charges courantes, telles que les taxes foncières, les charges de copropriété non liées aux grosses réparations et les dépenses d’entretien courant, incombent généralement à l’usufruitier. Ce dernier doit assurer la conservation de la propriété en bon état d’usage.

Bien qu’il ne jouisse pas du bien, le nu-propriétaire, quant à lui, est tenu de participer aux dépenses de réparation et d’entretien majeures, notamment celles concernant la structure et la substance de l’habitation (toiture, façade, menuiseries, etc.). Cette répartition des charges permet au logement d’être maintenu en bon état pour le moment où la nue-propriété et l’usufruit se rejoindront pour former à nouveau une pleine propriété.

La vente d’un bien immobilier en nue-propriété avec réserve d’usufruit se présente comme une option stratégique non seulement pour la gestion de patrimoine, mais également dans le cadre de la succession. Que ce soit pour transmettre un bien à ses enfants, tout en conservant l’usage de ce logement via l’usufruit, ou pour optimiser la fiscalité grâce aux abattements et avantages fiscaux liés à la donation, ce dispositif offre une flexibilité et des bénéfices significatifs en définissant clairement les droits et obligations de chacun. Il est cependant essentiel de se faire accompagner par des professionnels du droit et de l’immobilier pour mener à bien cette transaction parfois jugée complexe. Pour faciliter la vente de la nue-propriété de votre patrimoine, Apirem vous offre l’option de conclure une vente en viager, une démarche à la fois efficace et fiable, spécialement adaptée aux besoins des seniors.

Pour en savoir plus sur le démembrement de propriété et les avantages liés à cette opération, contactez-nous !

Carole Sandt spécialisée dans les solutions de financement par l'immobilier depuis 2018. Elle crée des contenus clairs et instructifs qui facilitent la compréhension des dispositifs présents sur le marché. Grâce à son expertise, elle accompagne les lecteurs dans leurs démarches en apportant des informations précises et des conseils avisés pour réussir leurs projets en toute confiance.

Carole SandtDirectrice Marketing